“到处都是雷区,我们只能希望踩小雷,而不是不踩雷。”

最近,资本市场各种“雷”层出不穷:业绩爆雷、财务造假雷、违约爆雷数不胜数.....

近日,总资产超500亿的民企巨头也自曝:21亿债券违约!

消息一出,市场一片哗然。

01

资产超500亿的民企巨头,资金链崩了

1968年,木匠出身的金良顺接盘绍兴经编机械总厂,开始创业。这便是精功集团的前身。搭上中国经济高速发展的列车,金良顺将精功集团一度发展成为“中国民营500强企业”。

目前,精功集团旗下产业包括:钢结构建筑、装备制造、绍兴黄酒、新材料、通用航空五大主导产业和大数据等。

7月17日,超短融违约后的精功集团再度公告称,截至7月16日,公司及合并范围内子公司到期未清偿的债务金额合计21.07亿元。除了这笔10亿元的超短融外,还有超过10亿元的未清偿金融机构债务。

最新发布的财务报表显示,截止2018年9月30日,精功集团合并计算的总资产规模高达541.02亿元,然而负债规模也高达365.5亿元,总资产负债率达67.55%。

值得一提的是,该超短期融资券的主体评级高达AA+,亦是由大公国际出具。

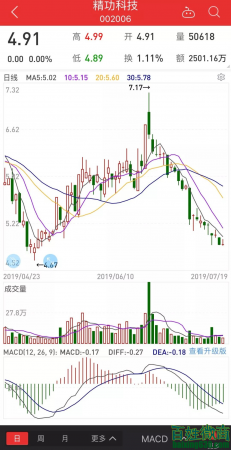

与精功集团颇高关注度相对应的是,精功集团旗下控股三家上市公司,分别是精功科技(002006.SZ)、会稽山(601579.SH)、精工钢构(600496.SH),也是浙江绍兴的知名民营企业。

虽然上市公司方面表态控股股东违约对公司没有影响,但在精功集团违约后的次日,三家上市公司股价均出现了不同程度的下跌。

最近,一天之内4期债券违约的“盛况”又将民营企业的信用风险推向高潮。

无论是市场上“民企不配发债”的调侃,还是反映在真实情况的违约频率,都让投资机构“胆寒”。

7月15日,“18精功SCP003”“15中城建MTN001”“17康得新MTN002”“17胜通MTN001”4只债券同时宣告违约。4只债券规模合计43亿元,其中精功集团为首次违约。

事实上,今年以来,更多知名大型民营企业亦开始出现违约,其背后暗藏的风险值得关注。

02

违约早有先兆

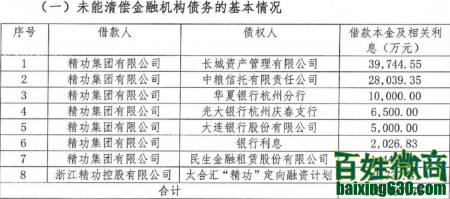

数据显示,截至7月16日,精功集团到期未能清偿的金融机构债务有7笔,债权人涉及长城资管、中粮信托、华夏银行杭州分行、光大银行杭州庆春支行、大连银行以及民生金融租赁股份有限公司;子公司浙江精功控股有限公司有1笔到期未能清偿金融机构债务,债权人为太合汇“精功”定向融资计划,8笔债务本息合计10.55亿元。

事实上,精功集团涉及中粮信托、太合汇等债权人的“雷区”早已在今年上半年引爆。由于偿债困难,评级机构也曾将其列入观察名单。

4月22日,大公资信指出,精功集团利润水平有所下滑,持有的两家上市公司股份因债务纠纷被全部冻结,短期债务压力很大,且被担保企业部分被列入被执行人名单或破产,存在较大待偿风险。因此,决定将精功集团入信用观察名单。

而随着首笔债券出现违约,大公资信已经在7月16日将精功集团的主体信用等级及相关债项信用等级均下调至C级。

值得注意的是,精功集团年内债券到期压力仍有不小。

除了已经违约的规模10亿元的“18精功SCP003”,据21世纪经济报道记者梳理,目前精功集团还有10只债券存续,余额合计51亿元。

其中,2019年年内将到期或回售的有“18精功SCP004”“16精功PPN002”“17精功02”“17精功03”“17精功04”“17精功05”“16精功PPN003”7只,合计30.5亿元。

7月17日,精功集团解释违约原因表示,2018年以来,国内经济下行和去杠杆政策等影响,金融宏观环境发生大幅转变,普遍引发民营企业融资难等问题,也给公司总部的营运造成较大负面影响。2018年12月以来至7月16日,公司总部已连续兑付各类债券本息合计约36亿元,使总部层面流动性陷入紧张。

目前,精功集团已申请将“17精功债”“17精功02”“17精功03”“17精功04”“17精功05”从7月16日开始停牌。

“公司正在通过多种途径积极筹措资金,并加强自身经营,抓紧拟定化解上述债务违约的方案,并与各债权人积极沟通,全力配合相关债券主承销商召开债券持有人会议。”精功集团方面表示。

值得一提的是,精功集团的掌舵人:金良顺,在浙江绍兴的名气极大。早年曾一度登顶绍兴市首富,于2018年被推选为“40年40人”的代表之一。吴晓波曾评价金良顺是,六十年代小木匠,八十年代弄潮儿。

03

民企违约潮难平

“到处都是雷区,只希望踩小雷,而不是不踩雷。”

违约潮似乎有提前来临的迹象。

根据同花顺统计,今年以来已经有91只债券违约,涉及金额高达492.9亿元。

事实上,类似精功集团这样,集团公司旗下控股上市公司,而集团公司出现违约的案例并不少见。此前亿阳集团、新光集团等,均是如此。

“集团公司出现问题往往牵一发动全身,对于此类公司的债券,我们往往比较谨慎,相关各方都要关注。”某中型私募机构信评人士表示。

国泰君安证券研报认为,一家民营上市企业的控股股东是非上市民企,控股股东由于投资、经营等问题出现流动性紧张,可能会通过关联方其他应收款项、分红、出售资产等形式掏空上市公司,将资金周转压力传导至子公司。集团调用资金的方式可能比较隐晦,但通常会有一些特征预兆:集团流动性紧张,甚至出现债务逾期,高股权质押比例、子公司本身经营不差却突发违约等等。

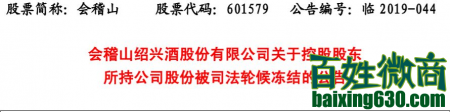

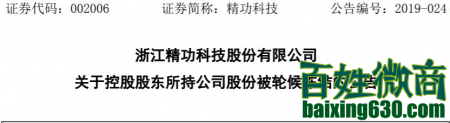

从目前情况来看,精功集团状况并不乐观,其持有的上市公司股份的质押比例均接近100%,且还存在被司法冻结及轮候冻结的情况。

“出问题的民企分两类,一类是身处夕阳行业,自身竞争力又不强,加上杠杆率高,自然会被优剩劣汰;另一类则是盲目多元扩张,资本运作胜过实际经营,这种民企需要不断扩大融资额,现在到了清算期。”北京某公募基金固收总监告诉21世纪经济报道记者。

在其看来,“虽然去年以来政策支持民营企业融资,但这两类民营企业都不应该是救助对象。而那些专注主业好好经营的民营企业,即使激进一点也还是活得好好的。”

资料显示,7月15日同时违约的4只债券的发行人在发行时主体评级均为AA+,相较而言,AA+等级及以上的债券违约仍占据少数。也是因此,关于民企债券违约的二级市场情绪再度点燃。

“到处都是雷区,我们只能希望踩小雷,而不是不踩雷。”前述私募机构人士表示,“我们现在还是配置上市公司民企,会精挑细选,预计中低等级信用债还要继续忍受信用分层的冲击。”

04

违约潮提前来临?

已有91只债券违约,涉及金额近500亿!

违约似乎在加速,进入7月已经有9只债券违约,若将时间拉长至年初,债券违约数量则增至91只,涉及金额高达492.9亿元。

沪上一家大型公募基金的负责人对21世纪经济报道记者表示:

“近日我们公司又对所持有的债券进行了一波‘排雷’,估计不止我们公司,应该整个行业近期情况差不多,违约事件不断增加。

从以往经验来看,年底往往是更加集中。现在要提前预防,避免到时措手不及。”

违约潮似乎有提前来临的迹象。

根据上清所的公告,7月15日共4只债券发生违约。

精功集团有限公司的“18精功SCP003”未按时兑付本息,这也是该公司首只违约债券;

中国城市建设控股集团有限公司的18亿元中票“15中城建MTN001”未按时兑付利息构成实质违约;

山东胜通集团股份有限公司因进入重整程序,无法按时兑付“17胜通MTN001”利息;

康得新复合材料集团股份有限公司的“17康得新MTN002”也同样没有按时兑付利息而发生违约。

值得注意的是,本次发生违约的主体均是民营企业,部分还曾是当地民营企业的龙头,行业仍然集中在化工。

05市场为何频频爆雷?过去两年的数据来看,违约的高峰集中在四季度。

比如,2018年四季度违约债券为60只,违约金额为418.07亿元;2017年四季度违约债券为10只,违约金额69.29亿元,均为当年最高。

“按照过去两年的经验,目前爆雷事件还没有到高潮,防风险仍然任重道远。”张林表示。

近几年一直表现较好的房地产行业也加入了违约大军。安徽第一大房企国购投资今年就有多只债券违约。

违约潮让债券发行变得异常艰难,今年有321只债券取消或者推迟发行,涉及金额2360.61亿元。

“本来准备今年6月份发一只短融,不过和承销商沟通之后还是准备放弃了。目前市场环境较为谨慎,拿券的积极性很低,如果强行发行,可能面临认购不足的窘况,既然这样不如再等等看,等到市场回暖,信心恢复的时候再发。”深圳一家制药企业的财务总监对21世纪经济报道记者表示。

对于频频爆雷。姜超认为是民企激进扩张+金融去杠杆惹的祸。去年信用违约潮发生的原因是去杠杆导致信用收缩,并且影子银行萎缩,非标到期难续。过去广义货币M2增速较高,那些前期通过加杠杆的方式过度融资,进行扩张的企业,当去杠杆的大潮来临,则会出现种种问题。

瑞信董事总经理、亚洲区首席经济分析师陶冬在接受21世纪经济报道记者采访时表示:

“以前经济发展较快,一些问题可以通过滚动发展被掩盖起来,现在则随着实体经济增速放缓,以及新老经济的换挡,这些存在的问题难以被继续掩盖,逐步暴露出来,借新还旧的把戏不能为继,造成资金链断裂的窘境。在债务违约频频,以及资金面有所收紧的背景下,债券违约以及发行失败或成常态。”

06

谨防这些企业:质押率超90%、巨额债务

据wind数据统计,2019年新增债务违约主体已达21家,其中有4家公司(包括精功集团、腾邦集团、中信国安、三胞集团),均在违约之时出现了所持上司公司股份高比例质押、以及被司法冻结及轮候冻结的情况。

实际上,在企业出现所持旗下上市公司股份高比例质押的情况时,通常意味着企业融资能力趋近极限,一旦面临债务集中偿付压力,则违约风险较大。

信达证券梳理了存在高质押率状况的已违约债券主体列表,并进一步整理了所持上市公司股份质押率超过90%的存量债公司列表,供市场参考。

文章观点仅代表作者观点,不代表本公众号立场;文中投资建议仅供参考。