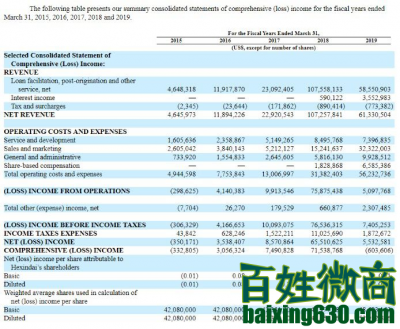

7月12日晚间,佳兆业集团控股有限公司(1638.HK)(简称“佳兆业”)发布公告称,2019年6月,该公司及其附属公司(合称“该集团”)连同其合营企业及联营公司实现合约销售金额约66.80亿元,同比减少约26.8%;合约建筑面积约为52.15万平方米,同比增加约23.5%;平均售价约为每平方米13193元,同比减少约40.7%。

截至2019年6月,佳兆业集团连同其合营企业及联营公司累计实现合约销售金额约346.9亿元,合约建筑面积约196.15万平方米,分别较2018年同期增加约37.0%及38.5%;平均售价约为每平方米17686元,同比减少约1.1%。

《商学院》记者从佳兆业官网获悉,2019年该集团年度销售目标为875亿元。按照此数据计算,该集团于今年前6个月仅完成销售目标的39.65%。

尽管销售目标仅完成不到4成,但佳兆业并没有因此而放缓拿地的步伐。据克而瑞研究中心数据,2019年上半年,佳兆业新增土地建筑面积209.5万平方米,新增土地货值272.9亿元。

据公开资料显示,自2018年12月底开始,佳兆业已进行了多次发债。

6月25日,佳兆业发布公告称,发行额外2022年到期的2亿元美元11.25%优先票据,所得款项净额将用于现有债务再融资。而此次也是佳兆业今年以来第四次发行美元优先票据,四次发行票据的利率均高于11.25%,利率远高于行业水平。

佳兆业高息发债的原因是什么?与高额负债是否有关?在高额负债的压力之下,佳兆业将如何对手上的“旧改”项目进行规划?

对此,《商学院》向佳兆业方面发出采访提纲,截至发稿日期,未收到回复。

再次竞得“旧改”项目7月3日,佳兆业旗下的上海景湾兆业房地产开发有限公司以27.9亿元的底价竞得上海嘉定区徐行镇“旧改”商住地,楼面单价为13067元。

《商学院》记者查阅资料发现,上海嘉定区徐行镇“旧改”商住地是嘉定区首个民营企业参与并成功完成拆迁摘牌的“城中村”改造项目,项目总拆迁占地面积约15.52万平方米,是上海市目前占地最大的“城中村”改造项目,该地块涉及嘉定区徐行镇12-01、12-04、12-06、12-08、13-03五幅小地块,总建筑面积约为21.35万平方米,其中住宅建筑面积约为16.13万平方米,占比75.6%,商业建筑面积5.21万平方米,占比24.4%。

据了解,佳兆业自1999年6月以来由郭氏家族创办便涉足房地产行业,其于深圳从事住宅物业发展,开发第一个“烂尾”项目“桂芳园”起家。 “桂芳园”此前是布吉龙泉别墅用地,当时正处于烂尾阶段,位置偏远。

郭氏家族,是指郭俊伟、郭英成、郭英智三兄弟,潮汕普宁人。据悉,在创办佳兆业之前,郭氏家族主要从事贸易及工业生意。

在成立之初的很长一段时间内,佳兆业拿地的方式并非是招拍挂,而主要是靠收购烂尾楼、与其他开发商合作。

据公开资料显示,截至2018年底,公司土地储备为2400万方,其中大湾区占比54%,土地储备总货值4640亿元,其中73%位于大湾区。旧改项目共计119个,尚有约3005万平方米旧改项目尚未纳入土储(未实现供地),对应可售货值约为1.8万亿元,旧改项目主要位于深圳、广州、中山市、惠州。

“旧改”项目具有开放周期长、历史遗留问题多等特点,大量旧改项目也会导致资金承压,佳兆业选择旧改项目的原因是什么?

业内人士认为,佳兆业通过这样的方式能够以较低的成本获得土地资源,进而获得相对较高的利润回报。

财经评论员严跃进认为,“旧改”本身可以获得较多的优质地块,若是地方政府支持,“旧改”也可以带来较好的发展机会。但是由于“旧改”背后的拆迁成本以及周期长等问题,也会给企业造成压力。严跃进建议,佳兆业需要关注后续地产周期调控等因素带来的影响。

借新还旧6月25日,佳兆业发布公告称,发行额外2022年到期的2亿元美元11.25%优先票据,所得款项净额将用于现有债务再融资。

公告显示,发行额外2022年到期的2亿元美元11.25%优先票据,将与2022年到期的3.5亿元美元11.25%优先票据合并并形成单一系列;发行额外2023年到期的3亿元美元11.5%优先票据,将与2023年到期的4亿美元11.5%优先票据合并并形成单一系列。

据统计,自2018年12月底开始,佳兆业已进行了多次发债。此次也是佳兆业今年以来第四次发行美元优先票据,四次发行票据的利率均高于11.25%。

《商学院》记者查阅公告发现,2019年2月20日,佳兆业发行4亿美元2021年到期的优先票据,按年利率11.75%计息,用于债务再融资。4月2日,发行3.5亿美元2022年到期优先票据,年利率11.25%;5月23日,发行4亿美元年利率11.5%,2023年到期优先票据。四笔合计13.5亿美元。

密集发债的背后是高额的偿债压力。据悉,截至2018年12月31日,佳兆业净负债率236%,资产负债率高达84.13%,虽然有所下降但仍处于行业内较高水平。佳兆业集团现金及银行存款为人民币229.24亿元,集团总借款为人民币1087.66亿元,其中须一年内偿还的借款为169.65亿元,一年至两年内偿还的借款为345.02亿元。

严跃进认为,票据利率的高低,体现了票据的投资风险和投资价值。尤其是风险越高的债券,其利率会更高。同时,从企业风险的角度看,房地产企业的债务结构、短期债务的比重、后续经营的盈利预期等,都会影响其融资成本。但是,从企业经营角度看,房企短期债务的比重太高,容易在短期内造成兑付的压力。