屡屡被传出“被收购”的华夏人寿又有了新消息。

近日,有报道称,目前华夏人寿保险股份有限公司(以下简称华夏人寿)已与正大集团签署股权转让协议,正大集团将收购其约30%的股份。该股权转让事宜还需监管部门批准。如果此次收购成功,正大集团将成为华夏人寿最大股东。

《商学院》记者就此事向华夏人寿方面求证,但截至发稿,华夏人寿方面并未回应。

事实上,华夏人寿从来不缺“买家”。从2015年的华资实业到2017年的中天金融,资本对于华夏人寿追逐可谓“步履不停”,而多次不成功的收购,也让华夏人寿一直处于外界关注的焦点。

国务院发展研究中心金融研究所保险研究室副主任朱俊生认为,华夏人寿之所以吸引资本的竞相追逐,主要因为其成长较快,且转型取的了一定成效,目前金融(包括保险)是管制比较严格的行业,牌照具有稀缺性的价值,这是华夏人寿受到资本关注的重要原因。

然而其偿付报告背后隐藏的数据,却将华夏人寿的隐患暴露无遗。

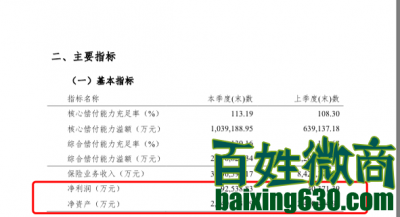

业绩持续下降 经营压力大增根据华夏人寿公布的2019年第二季度偿付能力报告显示,2019年第二季度华夏人寿净利润约为9.25亿元,考虑在第一季度亏损约4.04亿元,其2019年上半年净利润约为5.21亿元。

在其2018年第二季度偿付能力报告中,2018年第二季度其净亏损为2.03亿元,考虑其第一季度净利润为32.49亿元,其2018年上半年净利润约为30.46亿元。

2019年第二季度偿付能力报告

2018年第二季度偿付能力报告

也就是说,华夏人寿2019年上半年净利润较同期下降约82.9%。对于同比利润大幅下降的原因,《商学院》记者向华夏人寿方面发去采访提纲,但截至发稿前并未得到回应。

事实上,华夏人寿的净利润一直处于下滑状态。2018年华夏人寿净利润为31亿元,相对于2017年的43亿元已经出现下滑趋势。记者对其2018年各个季度的偿付能力报告进行对比发现,2018年其第一季度净利润约为32.49亿元,第二季度净亏损2.03亿元,第三季度净利润约2.7亿元,第四季度净亏损约1.8亿元。这也就意味着其2018年所录得的31亿元净利润主要由其第一季度来来拉动。

业绩不佳不仅仅体现在净利润下滑上,根据其2019年第二季度偿付能力报告显示,其第二季度保险业务收入约为393.66亿元人民币,较其第一季度的842.44亿元下降约53.27%。同样的问题,2018年也出现过。2018年第二季度其保险业务收入约为209.14亿元,较其第一季度约505.86亿元的收入骤降了58.66%。

这其中的缘由,华夏幸福也并未回应记者的采访。

与此同时,一个不容忽视的问题是,华夏人寿的现金流连续两季度为负。第一季度华夏人寿净现金流﹣52.2亿元;到第二季度,公司的净现金流仍为﹣50.96亿。

朱俊生告诉《商学院》记者,2015年-2017年,部分寿险公司销售了大量的3年期趸交产品,2018、2019年是给付的集中期,部分寿险公司面临较为突出的现金流风险。

在朱俊生看来,负现金流意味着部分市场主体面临较大的流动性风险。一方面,退保和满期给付的增加带来大量的现金流出。数据显示,2018年从全行业看,人身险业务赔款与给付支出6400.55亿元,同比增加307.21亿元,增长5.04%;退保金7210.11亿元,同比增长17.85%;退保率6.83%,比去年同期上升0.31个百分点。

另一方面,业务收入急速收缩。这使得之前依赖新单保费流入补足给付缺口的模式难以持续,造成一些公司面临较为严重的现金流风险压力。对于一些公司而言,目前面临的最突出问题可能已经不是“转型发展”,而是巨大现金流风险带来的挑战和生存压力。由于部分公司缺乏腾挪的空间,转“急弯”造成其保费收入短期内大幅下滑,已经衍生出新的风险。

银保渠道遭到挑战除了业绩以及现金流的压力之外,华夏人寿的销售渠道也面临较大的挑战。众所周知,银保渠道是保险公司销售的主要渠道。

8月23日,银保监会向各银行、保险公司和各地银保监局下发了《关于印发商业银行代理保险业务管理办法的通知》(以下简称“《通知》”),《通知》以特急的形式下发,将于10月1日起实施。

在这份“特急”文件中规定,“商业银行代理销售意外伤害保险、健康保险、定期寿险、终身寿险、保险期间不短于10年的年金保险、保险期间不短于10年的两全保险、财产保险(不包括财产保险公司投资型保险)的保费收入之和不得低于保险代理业务总保费收入的20%”。

这份特急文件进一步对保险公司过度依赖银行这一渠道进行管制。虽然华夏人寿之前称,目前银行保险业务已经不是其主要业务渠道,今年以来所提供的新业务价值只占公司新业务价值百分之十左右。但2018年数据显示,华夏人寿对于银保渠道依旧较为依赖。在华夏人寿原保险保费收入前5的产品中,有3款产品的主要销售渠道为银保渠道,包括排名第一的“华夏财富一号两全保险F款(分红型)”。在2019年1月份的业绩中,华夏人寿的银保渠道同比增速达400%以上。

同时针对此前7月26日曝光的招行行长田惠宇内部讲话稿中“小账”现象也做了规定:“商业银行对取得的佣金应当如实全额入账,加强佣金集中管理,合理列支其保险销售从业人员佣金,严禁账外核算和经营。商业银行代理保险业务,不得以任何方式向保险公司及其人员收取、索要协议约定以外的任何利益。”

就在田惠宇讲话曝光的当天晚上,多个媒体报道了招行暂停华夏人寿和泰康人寿的保险准入资格。值得注意的是,根据报道,招行恢复了泰康人寿的准入资格,华西人寿依然在等待。

过度依赖万能险公开资料显示,华夏人寿成立于2006年,注册资本153亿元。成立初期,由于基础弱、底子薄,华夏人寿一直经营业绩不佳;从2013年开始,随着原保监会启动人身险费率市场化改革,放开传统寿险产品2.5%的定价预定利率的限制,华夏人寿开始进入爆发式增长。

2013年华夏人寿总保费收入超过前六年总和,达到370亿元人民币;2015年,原保监会进一步放开万能险的最低保证利率,将产品定价权交还给保险公司。华夏人寿2015年保费总收入达到1572亿元;2016年总保费收入增长至1832亿元。

从华夏人寿的保费结构来看,主要依赖万能险。随着保险业投资渠道拓宽以及保险公司投资机会增加,万能险投资收益较高、且保底,具有一定的竞争力。

所谓万能险,百度百科给出的解释是,任意支付保险费以及任意调整死亡保险金给付金额的人寿保险。除了支付某一个最低金额的第一期保险费以后,投保人可以在任何时间支付任何金额的保险费,并且任意提高或降低死亡给付金额,只要保单积存的现金价值足够支付以后各期的成本和费用就可以。

万能寿险之“万能”,在于在投保以后可根据人生不同阶段的保障需求和财力状况,调整保额、保费及缴费期,确定保障与投资的最佳比例,让有限的资金发挥最大的作用。

朱俊生认为,在我国金融市场不太发达、消费者选择面窄的情况下具有相当的市场和吸引力,这是万能险之前发展的基本逻辑,不能被妖魔化。然而2015-2016年一些市场主要借助于银保发展高现金价值的万能险,负债成本比较高,倒逼资产端做较为激进的投资,带来了一些风险以及市场的关注。

2016年底,保监会印发《关于进一步加强人身保险监管有关事项的通知》及《关于规范人身保险公司产品开发设计行为的通知》,万能险产品受到诸多限制。

受监管限制,2017年华夏人寿保户投资款新增交费由1377亿元降至883亿元,2018年进一步减少到723亿元。随着监管的加剧,越来越多的保险公司开始调整业务结构,2018年尽管华夏人寿努力缩减万能险规模,但在保户投资款新增交费额排名中仍高居第三位。

朱俊生认为,2018年以来,万能险出现恢复性增长,今年尤其如此。虽然万能险能带来可观的规模保费与现金流,对于缓解一些公司在转型期间的流动性压力有很大的帮助。但是新的万能险在发展过程中要注意资产与负债的匹配,避免出现利差损与费差损,增强发展的可持续性。

事实上,今年以来,华夏人寿一直处于被关注的中心。由于与勤上股份的对赌失利,华夏人寿需要向勤上股份支付支付1.616亿元的补偿。而其他诸如踩雷华业资本短融债本息合计8576万元;同时因数据报错现象严重而被监管点名之类的坏消息也不绝于耳。