深圳房价又火了。

“龙华金茂府,龙华2016年地王,楼面价56780/平方米,由中国电建、中国金茂共同开发,占地3.6万平方米,建面20万平方米,155平方米—240平方米,约665户,预计均价12万元—15万元一平方米。”

如果这个价格坐实,龙华金茂府将超越上海大宁金茂府,比肩北京的朝阳金茂府和望京金茂府,成为全国最贵的金茂府。

这则江湖流传也把预计下半年出售的龙华金茂府推向舆论风口。

《商学院》记者带着相关问题致电龙华金茂府售楼中心,对方称开盘的具体时间还不确定,价格还在等政府批,该项目是要打造华南第一府,也是龙华的标杆项目。

该项目的开放者之一的中国金茂因最近发布中期业绩和引入险资平安,再次激发市场对于这家合同签约金额与回款金额已双双突破千亿元的房企的关注。

一方面金茂称5年内要进入行业前15名;另一方面,金茂的混改加速,引入险资的平安频频涉足房地产,今后会不会引发股权之争,经营模式会不会变化,政策影响等都成为业内关注的话题。

对此,《商学院》记者致函到中过金茂,截至发稿日,对方尚未回复。

2016年,一宗位于深圳龙华上塘地铁站旁的商住用地正式开标,央企中国电建地产集团有限公司联合中国金茂控股集团有限公司旗下子公司以82.89亿元中标,折合楼面地价约5.68万元/平方米,成为深圳龙华区单价地王。

此次龙华拍卖的地块位于深圳地铁4号线上塘地铁站旁边。距离深圳北站仅隔两个站,到深圳福田的市民中心也只有8站,可以说是距离深圳福田极近而又土地产权干净的宝地。

这块地也是全国第一个试点现房销售的土地出让,出让规则是密封招标。一方面增加了地块的运营成本,另一方面则拒绝了拍卖价高者得的轮番竞价,而是一次投标价高者得。可以看出是政府想给该地块降温,但遗憾的是市场已经无法阻挡了。

一位证券从业人员对《商学院》记者分析认为,电建+金茂的联合体具备央企背景抢占了市场先机,能够当地王的根本原因,是他们拥有大量资金和资源,从而在市场上对其他企业构成竞争优势。

地王楼盘,加上周边规划及金茂府的定位,龙华金茂府预计均价12万元~15万一平方米的价格,成为全国最贵的金茂府。

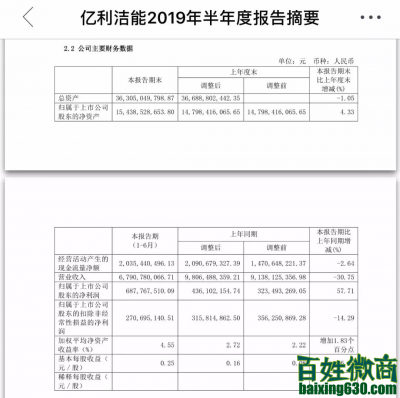

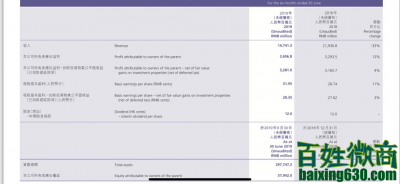

以“地王”出名的中国金茂近年来一直在“加速跑”。8月28日,中国金茂在香港发布2019年中期业绩报告。同时宣布,截至半年业绩报告发布日(8月28日),该公司的合同签约金额与回款金额已双双突破1000亿元。

公告显示,上半年(截至2019年6月30日),中国金茂共计实现合同销售额约790亿元,同比增长9.3%,剔除2018年上半年上海星外滩大宗交易的影响,销售金额同比增长79%,完成全年1500亿元销售目标的52.3%。销售面积358万平米,同比增长70.6%,剔除2018年上半年上海星外滩大宗交易的影响,销售面积同比增长114%。

与合同销售额上涨不同的是,上半年,中国金茂的营业收入为147.41亿元,同比减少33%,其中,城市及物业开发营收为121.8亿元,同比减少38%。公告称营业收入的减少主要是 “城市及物业开发项目的收入较去年同期减少所致”,尤其是,“南京青龙山国际生态新城一级开发项目、长沙梅溪湖国际新城土地一级开发项目及销售物业完工交付结算,较去年同期出现了大幅减少”。

在8月29日,里昂发表研究报告,指出中国金茂上半年收入跌33%,该行估算其基本盈利跌36%,逊预期,主因竣工进度较预期慢,中期息维持派1.2分港币。

财报显示,金茂一年内到期的银行和其他贷款有256亿元,现金和现金本债务是223多亿,缺口较2018年进一步拉大,尽管净资产负债率从2018年的71%下降到了67%,但资产负债率较上一年还是有所提升,到78.55%。

中国金茂领首席财务官江南2019年中期业绩发布会现场问答表示,中国金茂是不会有什么债务压力的,因为我们一直在行业里保持比较稳健的杠杆比率和资产负债率,在行业里最关键的还是看杠杆比率。

“混改”进行时近年来,中国金茂“混改”一直倍受关注。

“中国金茂的全面市场化是中化集团的一个方向,所以关于金茂混改还将继续进行。”中国金茂首席执行官李从瑞在2019年中期业绩会上表示,“但中国金茂不管怎样混改,中化集团保持中国金茂控股股东的地位是不会改变的。”

似乎中国金茂依靠央企背景获得市场竞争的优势,又拥有相当灵活的市场化,看似鱼与熊掌可兼得。

但投资者并不认为,里昂证券指出,金茂中期盈利逊预期,确认了里昂指混改短期正面影响有限的看法,预期需至2020年完成混改或以后才见成效。

证券从业人员告诉记者,正是有经营困难,才会引进战略投资者。今后会不会股权之争,经营模式会不会变化,政策影响等等,就不得而知了。

然而,金茂的“混改”箭在弦上。财经评论员严跃进指出,房地产盈利机会大,往往是很多央企不愿意退出的一个原因。尤其是房地产市场虽然有时候有低谷和波动,但绝大多数情况下依然是比较活跃的,所以这会影响这一轮长周期中央企退房的不积极性。如果后续改革推进,第二梯队的地产业务会被第一梯队所兼并,这个是大趋势。此前中航地产的动作就体现了这一点。总体上说当前很多第二梯队的房企或患有焦虑症,因为总体上已经出现了被并购的态势。对于“混改”,部分央企要剔除懒惰的行政之风,在投资拿地等方面要有一种野性,这样才能够实现高周转和规模的扩大。

这几年地产业务的重组实际上是为了促进央企更好更快地发展,尤其是一些民企类的地产企业崛起,对于央企是有一定的压力的,重组既是为了资源整合,也是为了提高企业竞争力。

央企地产业务的优势在于融资成本相对是不高的,所以投资的盈利空间还是比较大的,但是高周转等概念其实不深入,所以往往在规模扩张方面会比较滞后。

一个最大的差异在于央企的投资受到了较大的审核和约束,而民企反而是比较自由的,所以这也会对相关企业的投资策略形成较大的影响。

对于类似大而不强的矛盾,实际上要从两方面进行。第一是重组的过程中也需要不断加大公司治理模式转变的节奏,尤其是要积极引入外部机构投资者,其对于此类央企的地产业务发展会形成一个较大的约束和监督。第二是强化考核制度,对于一些发展效益不好的地产业务,将施加各类新的约束。

引入险资2019年7月,中国平安87亿港元入股金茂,这曾一度让金茂成为地产资本圈关注的焦点。

此次交易完成后,中化集团股比由49.7%降至35.1%,仍是金茂第一大股东;平安持股15.2%成为第二大股东;新华保险持股维持9.18%。

本次交易也使得中国金茂的董事会席位产生了变化,平安将提名一名非执行董事候选人及一名独立非执行董事候选人。

作为央企中化集团旗下的房地产平台,金茂从十年前就踏上了混改之路。用金茂自己人的话讲:“我们这算是国企中的民企,央企中的外企。”

时间追溯到2009年,金茂(当时名为“方兴地产”)就进行过一次配股。资料显示,控股股东中化集团以2.52港元的配售价,向不少于6名独立机构投资者配售7.69亿股旧股,并认购4.61亿股金茂新股,完成后中化持股量由69.74%降至62.87%。

2015年,金茂以每股2.73港元的价格向新华人寿、新加坡主权基金GIC、私募基金华平投资以及新鸿基地产前主席郭炳湘控制的DynastyHill,配售16亿新股。

2018年,金茂通过先旧后新的方式进行配售,大股东中化集团将其持有的8.43%金茂股票,配售予不少于6名独立的专业机构或个人投资者后,再认购与配售同等额的新股。交易完成后,大股东中化集团的持股比例将由原来的53.95%摊薄至49.7%。

2019年两会《政府工作报告》中再次强调要“推进国有资本投资、运营公司改革试点,促进国有资产保值增值”,实现从“管企业”到“管资本”的转变。至此,国企改革再次被推到舆论分口。

中国金茂也到了混改2.0阶段,该阶段中,国有股权下降到了50%以下,国资在董事会的影响力也持续下降,但仍然是第一大股东和实际控制人。

中化集团在中国金茂的持股从49.7%下降至35.1%,是否表明中化集团愿意给予金茂更多自主经营的空间,同时保持一定的管理距离?这是否也可能是中化集团未来或弱化对中国金茂的支持和所承担义务的一个信号?平安的此次战略投资,以及其将向中国金茂董事会提名一名非执行董事和一名独立董事,可能会促使金茂更加侧重增长和股权回报。

“平安派的是非执行董事,独董不是他派的,是他推荐,由公司董事会来聘。”李从瑞解释,对于中国金茂,平安扮演的角色是财务投资者,不参与具体的经营管理。

不久前召开的中国平安2019年中期业绩会上,集团总经理任汇川也曾对平安入股多家房企做出回应:平安不做房地产公司门口的“野蛮人”,不会参与公司实际经营管理。

业内专家,58安居客房产研究院首席分析师张波也向《商学院》记者分析称,房地产属于资金密集型行业,在当下房企融资不断收紧的环境下,房企与金融机构联手强联合,一来有利于房企的发展,二来可为金融机构带来更为可观收益。因此,平安入股房企更多是从投资角度来考量,较少会干预房企的直接经营活动。不过如果持股达到一定比例,则其进入董事亦顺理成章,但并不代表会对企业正常经营带来影响,更多是从战略层面进行影响。

《商学院》记者注意到,近段时间,以平安为代表的险资,频频入局地产企业,不光金茂,碧桂园、华夏幸福、融创等第二大股东亦是平安,同时平安还重仓金地、绿地、华润、保利地产等多家上市房企。对此,张波称:“平安虽然表面上并不直接从事房地产开发业务,但通过金融手段深度融入房地产开发市场。尤其是在近几年房企融资压力增大的背景下,各大房企更是主动寻求战略投资方,这也让平安的投资更为顺风顺水。可以说,金茂此次引入平安一方面是自身规模化扩张的需要,另一方面也是平安看好金茂未来长期发展。”

证券从业人员表示,地产引险资为资金背书,长期利率走低,险资投资地产收租固定收益为主,两者各有所需,但是地产金融内部利益难互动。国有资产不会流失,顶多证券化。目前环境,地产竞争优势为外部贷款数低,现金流,尤其外币贷款部分多为企业压力。

对于中国金茂的混改,中国平安是否只做一个纯粹的财务投资者?还需要时间的考验;同时,在目前严格执行限购、限价的背景下,龙华金茂府能否赢个市场碰头彩?