近日,浦发银行(600000.SH)发布了2019年半年报。其中,营收、净利双位数增长,资产质量有所好转,零售业务转型成效显著。然而,这份成绩单的背后,却隐藏着一些风险。

据财报显示,截至6月底,该行实现营业收入975.99亿元,同比增长18.99%;归母净利润321.06亿元,同比增长12.38%。与去年同期相比,营收和净利润增速均有所提高,而这也得益于去年基数较低。

在负债端,受益于同业资金宽松,净息差明显提升,成本收入比非常低,从而总负债达到61602.38亿,同比增速9.14%。不过,这种优势并不长久,未来净息差将会进一步承压。

据财报显示,截至2019年6月底,不良款余额为678.74亿元,不良率为1.83%,均较去年底进一步下降。而拨备覆盖率为158.05%,较2018年底156.38%提升了1.67个百分点。

不过,目前不良贷款尚未出清,大量的核销和拨备的计提仍在进行中。据财报显示,2019年上半年核销了359亿,去年同期为328亿。此外,核心资本的消耗在规模增速稳定提升后也略有加快。

目前,浦发银行的零售业务正在踏步前进。不过,今年上半年该行各项信用卡数据增长均有所放缓,而信用卡交易额和收入数据也明显下降。而零售快速增长的同时,也应加强风控遏制零售业务的不良余额和不良率的双升态势。

针对信用卡各项指标放缓、信用卡不良“双升”、不良资产不断新生及处置等问题,《商学院》记者向浦发银行相关负责人发去采访函,截至发稿未获得回复。

业绩回升存隐忧,内生性增长略显乏力趋势根据2019年中报,浦发银行上半年实现营收975.99亿,同比增长18.99%;归属于母公司股东的净利润321.06亿元,同比增长12.38%。

从数据上看来,上半年的业绩较去年同期及全年均有较大改善。据财报显示,2018年上半年,该行营业收入出现负增长,同比下降2.13%;归母净利润小幅增长1.43%。而截至2018年年底,该行营业收入和归母净利润均实现增长,但增幅较小,分别为1.73%、3.05%。

营收增长最主要的推动力来自于净利息收入的增长。

2019年上半年,资管新规的影响逐渐淡化,银行卡手续费增长继续保持,托管业务、代理业务都有所回升。据财报显示,净利息收入642.64亿,同比增速25.28%。而非利息净收入333.35亿元,同比增长8.49%。其中,手续费及佣金净收入226.9亿,同比增长14.25%。不过,其他非息收入实现106.45亿,同比下降2.03%。

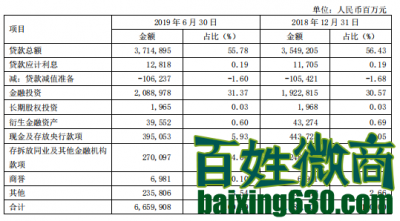

而在资产方面,根据2019年中报,浦发银行总资产6.66万亿,同比增9.33%,规模增速明显提高。实际上,2017-2018年,浦发银行的资产规模基本上没有增长,同比增幅分别为4.78%、2.48%,主要是该行内部正整顿降风险。对比,浦发银行并未回应《商学院》记者的采访。

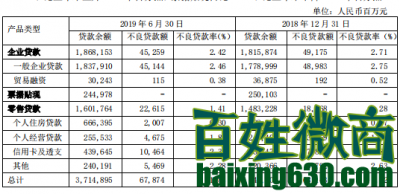

事实上,上半年营业收入、拨备前利润能够实现两位数增长,主要在于2018年的基数较低,盈利主要是依赖个人经营贷和其他消费信贷业务的快速增长。财报显示,2019年上半年实现贷款总额3.71万亿,较上年3.19万亿同比增长16.3%。其中,零售贷款增速持续迅猛,而对公贷款同比几乎原地踏步。

资料来源:浦发银行2019年半年报

北京某银行业资深风控人士在接受记者采访时表示:“这种收入的快速增长主要依赖规模的扩张和风险偏好的加大的模式,尤其是经济下行期,会带来更多的风险。”

随着资产规模的提升,上半年风险加权资产增速提高了。财报显示,截至6月底,其风险加权资产为4.65万亿元,同比增长10.96%。尽管目前仍低于股东权益增速11.68%,但是两者增速差已经在收敛。这在上述风控人士看来,这说明资产自身的无风险或者低风险增值能力不太强,表明其内生性略显乏力趋势。

资料来源:浦发银行2019年半年报

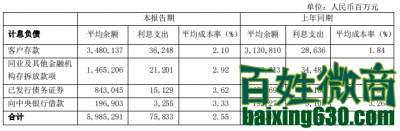

而在负债端,受益于同业资金的宽松,浦发银行上半年总负债达61602.38亿,同比增速9.14%。其中,存款总额为36975.28亿,同比增长15.17%,存款成本由1.84%升至2.10%,且在存款占比增长的基础上,利息支出还同比下降6.7%。

资料来源:浦发银行2019年半年报

知名经济学家宋清辉对记者表示:“鉴于同业资金进一步大幅宽松的可能性不大,且存款成本有进一步上升趋势,净息差也会进一步承压。”

不过,上述资深风控人士则表示:“存款的成本估计还是会下降的,与利率下行的趋势匹配。同业宽松不好判断,看信贷行业的发展状况。”

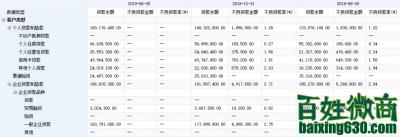

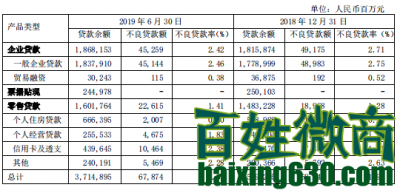

不良率仍高于同行,不良出清尚待时日据半年报显示,截至6月底,不良款余额为678.74亿,较2018年底的681.43亿元略有下降。与之相对应的是,上半年不良率为1.83%,较2018年年底的1.92%也有所下降。2017年末,该行不良贷款率为2.14%;2018年上半年下降0.08个百分点至2.06%,2018年末再降至1.92%。

资料来源:浦发银行2019年半年报

尽管如此,其不良率仍高于行业平均水平。根据银保监会公布的数据,截至今年二季度末,股份制银行的平均不良率为1.67%。不良资产消化仍面临很大压力。

实际上,不良资产的消化一直是困扰浦发银行的主要问题之一。2017年以来,浦发都在大力核销不良贷款,核销之后不良率和不良贷款实现了“双降”,2019年上半年也持续这个趋势。

然而,这背后是高不良增长和高核销。上述资深风控人士认为,不能片面看不良率,也要看坏账发生率和拨备覆盖率。

据上述资深风控人士介绍,核销带来的好处,就是不良率、不良贷款下降,拨备覆盖率上升。

据中报显示,上半年拨备覆盖率为158.05%,去年同期为146.52%,同比上升11.53个百分点。

资料来源:浦发银行2019年半年报

此前该行拨备覆盖率一直都比较高,而这几年一直在“还账”。2017以来,该行进行了大量的坏账核销,由此拨备覆盖率在2017年末降到了132%,此后便一直保持在150%以上。

(资料来源:iFinD)

而2019年上半年核销了损失类贷款359亿,较去年328亿要多出31亿,说明还在大量核销。对于下一步是否还将继续核销不良资产的问题,《商学院》记者在发给浦发银行方面的采访函中有所提及,不过,截至发稿,并未得到回复。

考虑到不良上半年仅减少2.69亿,这说明新生不良还在暴露。通过核销数据和不良余额变化量可以估算出上半年该行新生成的不良贷款高达356亿,而年化新生成不良率高达1.97%。

资料来源:浦发银行2019年半年报

目前,浦发银行这种高爆发高核销的状态,并不能说明其不良发生显著好转。另外一个细节是,据半年报显示,其正常贷款的迁徙率1.78%,高于去年同期的1.71%。也就是说,浦发银行前期的问题还没解决,后面的问题又暴露了。

而上述资深风控人士也表示担忧,他说:“核销带来的副作用就是消耗了拨备池,核销的资产更多是变成了实实在在亏损。那么,这些不良贷款还会持续多久,是否会继续吞噬完过去的拨备,这仍是考验浦发银行的大问题。由于拨备是从利润中扣的,因而保证利润的增长十分关键。”他认为,对于不良资产的处置,除了核销之外,还可以进行风险转移、缓释。

对于不良资产的新生及处置问题,《商学院》记者也向浦发银行方面发去采访提纲,不过,截至发稿,并未收到对方的回复。

零售业务风险显现:信用卡不良率显著提升面对收入和净利润增长压力,浦发银行也意识到了零售业务的重要性。2018年,浦发银行大力推动零售业务发展,建立以财富管理和负债第一极,信用卡第二极,发力零售信贷第三极,培育私行第四极的多极发展格局,截至2018年底,该行零售业务营业净收入达663.26亿元,占全行营业净收入的42.48%,成为第一大收入板块。

截至2019年6月底,该行零售业务贡献继续保持领先,零售营业净收入实现370.56亿元,同比增长12.32%。

其中,零售信贷较快增长,零售存款突破8000亿元,截至6月底个人存款8181.93亿元,较上年末增加1866.54亿元。零售贷款余额为1.60万亿元,零售贷款新增1185.36亿元,占贷款增量的71.54%。零售贷款利息收入483.10亿元,同比增长17.55%。

浦发银行的零售业务正在踏步前进,不过和招商银行不同的是,零售贷款的收益率同比略有下降,可以认为风险偏好略有下降。零售贷款占比由2018年末的40%上升至43%,零售贷款增量占比7成以上,同时零售贷款新增量的43%来自按揭贷款,57%来自个人经营贷和消费贷。

资料来源:浦发银行2019年半年报

而在零售业务的信用卡业务方面,今年上半年该行各项信用卡数据增长均有所放缓。截至上半年末,该行信用卡流通卡数4,262.73万张,较上年末增长13.66%;去年上半年流通卡数增长16.70%。据2018年年报显示,2018年浦发银行信用卡流通卡数达3750.36万张,同比增长39.50%。

信用卡交易额和收入数据也明显下降。今年上半年,该行信用卡交易额10401.78亿元,同比增长25.69%;信用卡业务总收入282.99亿元,同比增长2.49%。去年同期,信用卡交易额和业务总收入的同比增速分别为64.36%、26.28%。

实际上,2018年下半年,尽管信用卡交易额增长较快但总收入增长已经开始放缓。截至2018年底,信用卡交易额18065.70亿元,同比增长51.42%;信用卡业务总收入552.78亿元,同比增长13.39%。

同时,我们可以看到该行零售业务的不良余额和不良率呈现双升态势,截至2019年上半年,其信用卡及其他的不良率分别上升至2.38%和2.28%。截至2018年底,信用卡不良贷款率为1.81%,较2017年1.32%增长0.49个百分点。

对于信用卡各种指标增长放缓的原因及零售业务不良“双升”的问题,商学院记者向浦发银行方面发去采访函,截至发稿,尚未获得回复。

2019年,浦发银行在扩大信用卡业务的同时,需要加强风控,降低不良贷款率。宋清辉认为:“银行首先应该分析每笔不良贷款形成的成因,抓住症结,对症下药,以保证利润的增长。同时,银行应该借助互联网、人工智能,逐渐提高不良资产处理效率,让更多力量加入到债务盘活和化解的业务领域当中,以保证其健康发展。”