一念六年,今朝圆满。

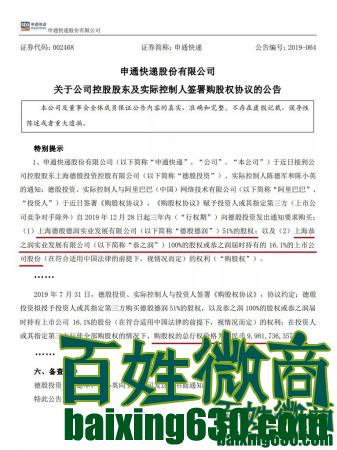

2019年7月23日,北京汽车集团有限公司(以下简称“北汽集团”)宣布,投资戴姆勒股份公司(以下简称“戴姆勒”),目前持有戴姆勒股份公司5%股份。本次交易包含2.48%的直接持股以及获得额外等 同于2.52%股份投票权的权利。

自2013年起,戴姆勒也在北汽集团旗下香港上市公司北京汽车股份有限公司(以下简称“北京汽车”)持有股份,并拥有董事会席位。

自此,意味着北汽和戴姆勒的“交叉持股”完成,北汽成为继吉利和科威特投资局之后的戴姆勒第三大股东。

2013年11月,双方在被称为“北戴合”项目的全面战略合作交割书上签字后,就传出北汽入股戴姆勒的风声,结果一拖再拖,还被吉利在二级市场捷足先登。六年风云变幻,时至今日,才算靴子落地,北汽夙愿得偿。北汽集团董事长徐和谊在新闻稿中表示,投资戴姆勒可以增强双方在管理和企业战略方面的协同和支持。

此后的7月29日北汽集团年中业绩沟通会上,徐和谊明确对媒体表示,入股戴姆勒跟形势变化无关,而是多年前就定下的。他同时称,在北汽和戴姆勒交叉持股完成之后,新能源汽车将会是双方合作的重点。

缘何延宕6年双方交叉持股才落地?认购消息发布的时机选择出于何种考量?入股对双方当下具体业务都有哪些影响?未来双方在新能源领域将会有哪些更进一步的战略布局?针对上述相关问题,《商学院》记者分别向戴姆勒集团总部公关部及北汽集团品牌公关部公共关系科相关负责人发去采访函。截至发稿尚未收到北汽方面的回复,戴姆勒方面则回信称,目前暂不能予以答复。

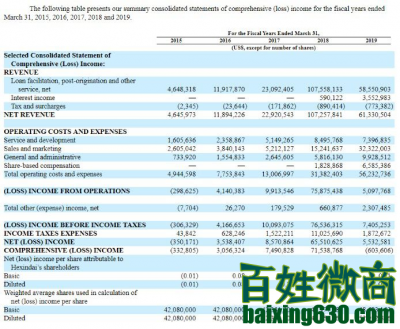

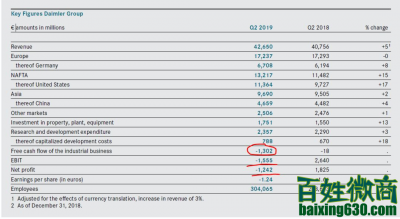

业绩触底,老友“驰援”?“我们在第二季度的业绩表现主要受到42亿欧元特别支出的影响。”戴姆勒股份公司董事会主席康林松在集团二季度财报沟通会上表示。这42亿欧中包括因柴油门赔偿金和安全气囊召回而预留的大笔资金。

受经济下行影响,戴姆勒在全球多个市场遭遇不景气,新车型销量爬坡遇到困难,乘用车和商务车业务亏损。商务车的利润亏损最为严重,达到了20.5亿欧元。根据戴姆勒集团发布的第二季度财报显示,虽然集团收入同比增加5%,达到426亿欧元,但报表上出现了“巨额红字”:息税前亏损15.6亿欧元,净利润亏损12亿欧元,而去年同期利润为26亿欧元。这是戴姆勒自2010年来出现的首次季度亏损,上一次季度亏损出现在2009年。

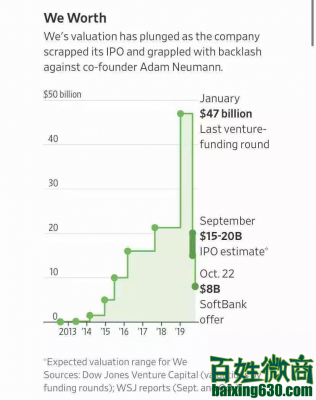

此外,从2018年初开始,戴姆勒股价就跌跌不休,到2019年1月,股价下探到3年内的最低水平45欧元/股左右,跑输DAX和STOXX欧洲汽车指数。

从财报来看,今年戴姆勒在北汽及北京奔驰(持有9.6%及49%)的中期权益业绩分别为盈利0.21亿欧元(同比增长23.5%)及6.69亿欧元(同比下降4.8%),上年同期为0.17亿欧元及7.03亿欧元,合起来看,跌了。

一系列触底的数字如警钟长鸣,然而,在公布第二季度的“赤字”当天,股价竟然轻微上扬2.44%,并非投资人特意要逆势加仓抄位,而是多亏了财报发布前一天的收购利好。在2019年2季度戴姆勒财报出现“巨额红字”时低位入股,业界有评论称为“北汽驰援”。公布入股消息的当天,戴姆勒股价上涨4.51%。

“股价也是影响北汽入股戴姆勒时间节点的一个关键因素。”上海兴业证券某资深汽车分析师向《商学院》记者进一步分析,“北汽的诉求也很明显,虽然戴姆勒现在接近七倍的估值,处于历史估值的下沿,但毕竟很大程度上是受全国经济和车市大环境的拖累,更何况奔驰这个品牌的认可度和溢价在那里摆着,未来的生长空间还是很大的。收购必然会加深两方长期绑定的盟友关系,从现在开始,北汽或许可以分享戴姆勒触底反弹的收益。”

而在香港中文大学商学院企业决策与管理经济系吴靖教授看来,此次认购入股,北汽在“财务性的价值投资者”角色之外,亦是在为未来的博弈布局增加手中的谈判筹码。他向《商学院》记者进一步解释道,“一方面中国的汽车需求预计将连续第二年下滑,随着增长放缓和利润受到挤压,北汽在未来会遇到更多的挑战和问题,这促使其加速布局海外扩张,中资车企与西方品牌的合作也是开放国门的必然。另一方面,北汽对其未来电动车的计划更感兴趣,虽然北汽本身已经是中国最大的电动汽车生产商,但有机会获得技术合作也是另一个战略考量。”

而对于股比调整之后的未来合作走向,7月29日,北汽股份总裁陈宏亮在银川举行的北汽集团媒体沟通会上表示:“在资本层面的合作发挥到新阶段,我们将扩大开放合作领域,通过在产能、产品、股权、资本和技术层面的合作,来打造紧密的利益共同体。”

交叉持股 六年路漫北汽与戴姆勒的合作由来已久,双方自2003年起通过合资公司北京奔驰便建立起合作关系,此后在乘用车、卡车和商务车的生产、研发和销售等领域都有捆绑,并交叉持股。

在乘用车方面,2006年,北汽和戴姆勒按51:49的股比,成立合资企业北京奔驰(BBAC),开始生产和销售梅赛德斯-奔驰品牌乘用车,目前现已成为全球产量最高、面积最大的梅赛德斯-奔驰乘用车生产制造基地。

2013年起,戴姆勒按照“北戴合”约定,开始在北汽集团旗下香港上市公司北京汽车持有股份,目前持股比例为9.55%,并拥有董事会席位。2018年,戴姆勒入股北汽集团旗下电动汽车制造商——北京蓝谷新能源科技股份有限公司(简称“北汽蓝谷”),目前持有其3.01%的股份。同年,北京奔驰收购北汽集团位于北京顺义的一座工厂。

2012年,北汽集团控股的北汽福田汽车股份有限公司(简称“北汽福田”)与戴姆勒成立合资企业,生产中重型卡车。

2016年3月,北汽集团收购福建奔驰汽车有限公司(简称“福建奔驰”)35%的股份,成为戴姆勒轻型汽车香港有限公司第二大股东。

这种深度合作、交叉持股的模式下,北汽入股戴姆勒似乎只是资金到位、审批放行的时间问题。徐和谊在2015年也曾表示,入股戴姆勒的谈判在2013年签完协议后就已启动,只是由于德国相关法规的严谨与繁复,此后两年中该收购项目一直在走相关的审批流程,北汽方面曾预计在2015年年底前会出最终结果。但在最后阶段发生了什么导致该项目陷入长达三年多的中止,外界至今不得而知。

对于延宕6年双方交叉持股才落地的原因,中国汽车流通协会副秘书长罗磊在接受《商学院》记者采访时表示,不排除受此前吉利入股的影响,同时他也进一步分析称:“北汽作为国企,类似的并购必然是要拿出一套完整方案,按既定的流程节点,向上级审批报备。当年的协议可能也对这桩交易留了足够的时间操作。”

2018年2月,吉利在二级市场购入戴姆勒股份,一夜之间成为戴姆勒的最大股东(持股9.7%)。而据央视《新闻联播》报道,此次北汽集团为戴姆勒5%股份投资了近200亿元。《商学院》记者也从北汽相关消息人士处核实了“近200亿元”这个数目。这个金额不可避免地被拿来与2018年吉利的入场价相比较。从收购成本看,北汽集团此次收购的成本远低于去年吉利董事长李书福收购戴姆勒9.69%股权时的价格。“从北汽以近200亿元完成5%股权收购来推算,北汽此次交易的价格不到50欧元/股。虽然是按市价入股,但恰逢戴姆勒股票低点,比吉利进场时的70欧元/股将近低了三分之一。”某投行业内分析人士告诉记者。

从2013年就释放入股信号到如今官宣“完婚”,六年的交叉持股路,回头看虽迂回曲折,但不得不说这笔买卖中,北汽的时机把握得恰到好处。针对这一时间节点是否有低位抢仓的嫌疑,罗磊表示,“是否在低点还很难说,毕竟股价低与高只是与前期价格做对比,波动性也比较大。”

股比博弈随着对外资股比的限制放开,半年前就有曝出戴姆勒欲增加对双方合资公司北京奔驰的持股比例至65%的消息。

工商资料显示,北京奔驰汽车成立于1983年7月,其第一大股东为北汽股份,持股比为51%。戴姆勒大中华区及戴姆勒-克莱斯勒合并占股49%。根据北京汽车2018年年报,北京奔驰2018年营收1354亿元,其中毛利超过400亿元。长期以来,由于国内股比政策的限制,在北京奔驰的股权结构中,戴姆勒仅持有49%的股份,却贡献着超过80%的利润,利润的失衡看在眼里,始终是戴姆勒多年来的心结。

2018年10月,宝马成功地从华晨手中获得合资公司华晨宝马多达25%的股份,从而以75%的股比形成绝对控股之后,戴姆勒一方提高股比的愿望更加迫切。

耐人寻味的是,今年3月26日,北京汽车突然公告称,北汽股份和戴姆勒相关方共同向合资公司增资约8.9亿美元(其中北汽股份增资4.55亿美元,戴姆勒增资3.45亿美元,戴姆勒大中华区增资9200万美元),按照该增资比例,三方在北京奔驰中的股比维持不变。此举也被普遍解读为北汽集团强硬拒绝了戴姆勒增加股比的要求。

而根据机构分析师当时的估算,戴姆勒如果真的增持16%,按当时市值来看股份价值将在178亿元至233亿元之间。这一估算价格与此次北汽入股戴姆勒的真金白银成本相仿,也让业界对于此次交易背后的价码充满想象:本次增持是否在为下一步提高北京奔驰股比作铺垫?此次主动收购,是否意味着在股比博弈中北汽集团已经转变了策略,由之前被动应对戴姆勒的股比要求,变为主动出击,为未来在北京奔驰的博弈增加手中的谈判筹码?入股成功,是否将缓解北汽对合资股比调整的焦虑?

对此,全国乘用车联席会秘书长崔东树的回应是肯定的。“与牵手十八载的德国豪车品牌强强联合,适逢国家放开股比限制,正是加深捆绑的好时机。”他分析称:一方面,一旦北京奔驰股比作出调整后,戴姆勒尽管未来将在北京奔驰拥有绝对话语权,但也不得不考虑北汽集团作为戴姆勒“三当家”的身份,进而继续维持“你中有我、我中有你”的合作关系。另一方面,未来即使北汽在北京奔驰中所占股份进一步降低,但通过对戴姆勒的持股,也将间接持有北京奔驰部分股权。

对于股比博弈的问题,徐和谊在29号的北汽集团年中业绩沟通会上也对媒体表示:“中国汽车产业的放开是必然的,但不要把目光只放在制造环节的股比放开,而是真正在资本层面等各个方面双方紧密地联手。下一步,围绕汽车的其他业务板块,双方也在探讨新业务的可能性。”

三方制衡 暗流涌动“中国车市已经到了比较成熟的阶段,入股也并不是说谁的筹码会更多,这应该是相互博弈相互渗透的过程,我拿一点股权,你注点技术,这都很正常。放在戴姆勒这种分散度极高的案例里看,中资两大股东,一家民企、一家国企,都很有代表性。很值得跟踪关注的三方制衡案例。”对未来戴姆勒与北汽、吉利的“三角关系”,吴靖如此评价。

吉利入股时,彼时戴姆勒前任CEO蔡澈面上冷淡,甚至从一开始就拒绝李书福进入戴姆勒监事会。而从吉利在入股之后便火速达成了出行领域和smart的业务合作来看,吉利入股戴姆勒意不只在“投资价值”,更多是希望通过具体业务合作而获利。通过戴姆勒对待这两家中方企业入股态度和过程来看,戴姆勒更愿意与北汽进一步深化合作。毕竟北汽是国企,合作的不仅是企业本身。

而如今,对戴姆勒来说,北汽入股的更大意义在于制衡吉利,“关注点还在于控制权。”北汽成为“三当家”之后,戴姆勒可以说暂时排除了吉利继续加仓摊薄成本的可能,“毕竟目前入股戴姆勒只有从二级市场收购股权这唯一的途径。做这种收购对资金流的要求非常高。除非有强大的资金后盾,否则再想加仓也是力不从心。特别是在当下全球汽车市场出现拐点的情况下,大部分车企的利润是在摊薄的,如此一来现金流就更显宝贵。目前没有迹象表明吉利会有更进一步的加持动作。”罗磊在采访中对《商学院》记者进一步分析。

行业分析普遍认为,作为以豪车制造为主的戴姆勒汽车,这两年走下坡路的现象越来越明显。但值得注意的是,左手牵北汽,右手挽吉利的戴姆勒,在中国的汽车政商两界大有“平趟”之态,并实实在在获得了更大的优质资产。

同时,去年5月就有媒体曝出吉利汽车将在未来参与北汽混改的相关消息。三者之间的互相持股不禁让外界似乎看到了一个“雷诺-日产-三菱”联盟的翻版雏形。

此次戴姆勒出让5%的股份,既在一定程度上平衡了与中方两家车企的关系;也同时进一步筑牢了在中国市场的地位。或许,这才是戴姆勒真正的“如意算盘”。

在中国化的道路上一路“奔驰”?根据戴姆勒官方公布的数据,今年前六月,梅赛德斯-奔驰乘用车全球销量下滑4.6%,除中国市场保持了1.3%的增长外,其他区域市场都在下滑。而在奔驰与smart品牌全球119.5万辆的销量中,中国市场的34.5万辆占到28.8%。再加上北汽集团5%股份近200亿元的巨大资金驰援,在一定程度上,对于戴姆勒而言,中国市场就是救命良药。

全力拥抱中国,是否已成为戴姆勒的必然归宿?

“在全球车市迎来拐点的时刻,做大中国市场份额的蛋糕,对戴姆勒的全球战略来说至关重要。”吴靖对此毫不怀疑。他表示,中国作为全球车市最大的单体市场和最大的新能源车市场,对目前正处于盈利瓶颈的戴姆勒而言,与北汽达成更加深度的合作有利于其中国业务规模的进一步扩张,从而改善其利润率。

“毕竟有了股权的血缘关系以后,相比过去合资办厂的模式,双方合作会容易往深度的核心技术上走。包括合作成立研发中心,共享研发成果,更多的产品线放在中国合资生厂等。” 罗磊表示。

在如今财务压力巨大、行业外挑战此起彼伏的时代,戴姆勒自然也已经意识到车市拐点已至,整合是必然的过程。正如李书福在入股戴姆勒成功时的表态:“各个汽车企业单打独斗很难赢得这场战争,唯有刷新思维方式,与朋友和伙伴联合,通过协同与分享来占领技术制高点。”

在汽车制造业全面进入新四化时代的特殊转折期,北汽与戴姆勒交叉持股落地,势必给各自的新能源车领域带来新的希望。29号北汽年中业绩会上也公布,未来双方将以新能源汽车领域的合作为重点。

据官方资料显示,截至目前,北汽集团已经在新能源方向累计投入了53亿元资金,新能源业务总收入占集团总收入比重10%,预计未来投入还将进一步加大。

如今,北汽作为戴姆勒的股东之一,其在新能源业务的丰富经验和技术,能够为戴姆勒提供基于未来业务的技术支持和消化前期商业化纠错成本,从而加速戴姆勒在新能源领域的发展。

而作为全球最大的新能源车市场,中国的车企同样需要在开启国际化资本操作新阶段时,与外资品牌在技术层面长期合作。

“国内车企产品线中,高附加值的新能源电动车并不多。而类似国外这种大牌企业,会有长达若干年的技术储备,包括在新能源车方面。很多技术是现成的。只不过是否商品化,是否流水线量产,会视市场成熟度来定。”罗磊分析,对于北汽和吉利来说,更看中的还是戴姆勒的电动化技术。当初吉利入股戴姆勒的重要原因便是“戴姆勒作为全球汽车领导者,在电动化、智能化、无人驾驶都有领先的技术”。

据悉,戴姆勒在电动化上的预算仅次于大众汽车。通过戴姆勒的专业技术,中国的自主品牌在不花费太多自有资金的情况下,也能推出新的电动车型,这也将在一定程度上化解中国汽车企业面临的压力。

历时六年耗资近200亿的交叉持股路线图终于告一段落,未来北汽与戴姆勒在新能源领域将会有哪些更进一步的战略布局?一边是牵手十余载的国企老友,一边是上演“霸道总裁”戏码的亿万富翁,新官上任的康林松又将如何与两个有着同样诉求的合作伙伴保持稳定的双线发展?